Hace ya más de tres años desde que comenzó la guerra de Ucrania, tras la invasión de parte de su territorio por Rusia. Desde entonces, la evolución de la guerra y, más recientemente, el drástico cambio en la postura de Estados Unidos con el comienzo de la segunda presidencia de Trump, sugieren el riesgo de pérdida de la integridad territorial ucraniana y la posibilidad de que Ucrania se quede sin garantías claras de seguridad por parte de EE. UU. En este contexto, resulta aún más evidente la necesidad de que Europa asuma un compromiso mayor en la defensa y seguridad de Ucrania e incremente de forma relevante sus capacidades militares propias.

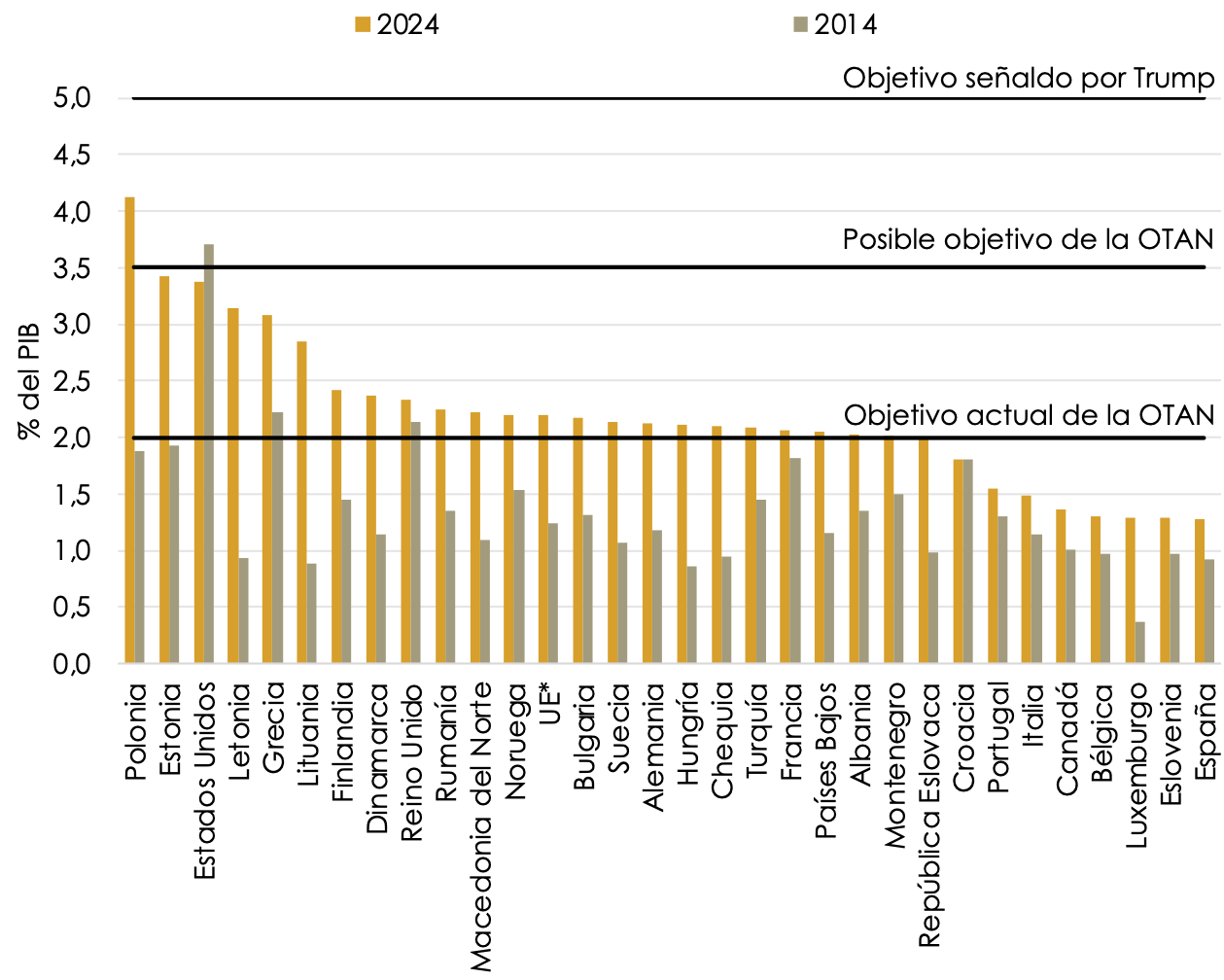

Se trata de un paso adicional claro con respecto a los mensajes que Donald Trump ha venido lanzando ya desde su primer mandato sobre su intención de reducir el papel de Estados Unidos en la defensa y seguridad de sus aliados europeos, así como su exigencia de que los países de la OTAN aumenten su gasto en defensa hasta el 5% de su PIB. Los 23 países miembros de la Unión Europea, que son integrantes de la OTAN -es decir, todos los países del bloque a excepción de Austria, Irlanda, Malta y Chipre‑, gastaron de media en defensa el 2,2% de su PIB en 2024, según estimaciones de la Alianza. Si bien dicha ratio ha aumentado en casi un punto sobre el PIB desde 2014 ‑habiendo sido el aumento claramente superior en los países bálticos y Polonia (ver gráfico 1)‑, incrementarla hasta el 5% exigido por Trump supondría un descomunal esfuerzo adicional de en torno a 463.000 millones de euros anuales, difícilmente alcanzable. Situarlo en un objetivo intermedio de gasto en defensa sobre PIB del 3,5%, que se viene manejando en discusiones internas en la OTAN, supondría ya un esfuerzo anual para el citado conjunto de países de 215.600 millones de euros. Así, todo apunta a que la Unión Europea y sus países miembros deberán asumir un papel más importante en su defensa, que lleva implícito un fuerte incremento del gasto militar.

GRÁFICO 1. EVOLUCIÓN DEL GASTO EN DEFENSA SOBRE EL PIB EN LOS PAÍSES DE LA OTAN ENTRE 2014

Y 2024 Y ESCENARIOS DE NUEVOS OBJETIVOS DE GASTO EN DEFENSA

(*) Promedio de los países miembros a la vez de la UE y de la OTAN. Fuente: OTAN, Equipo Económico (Ee).

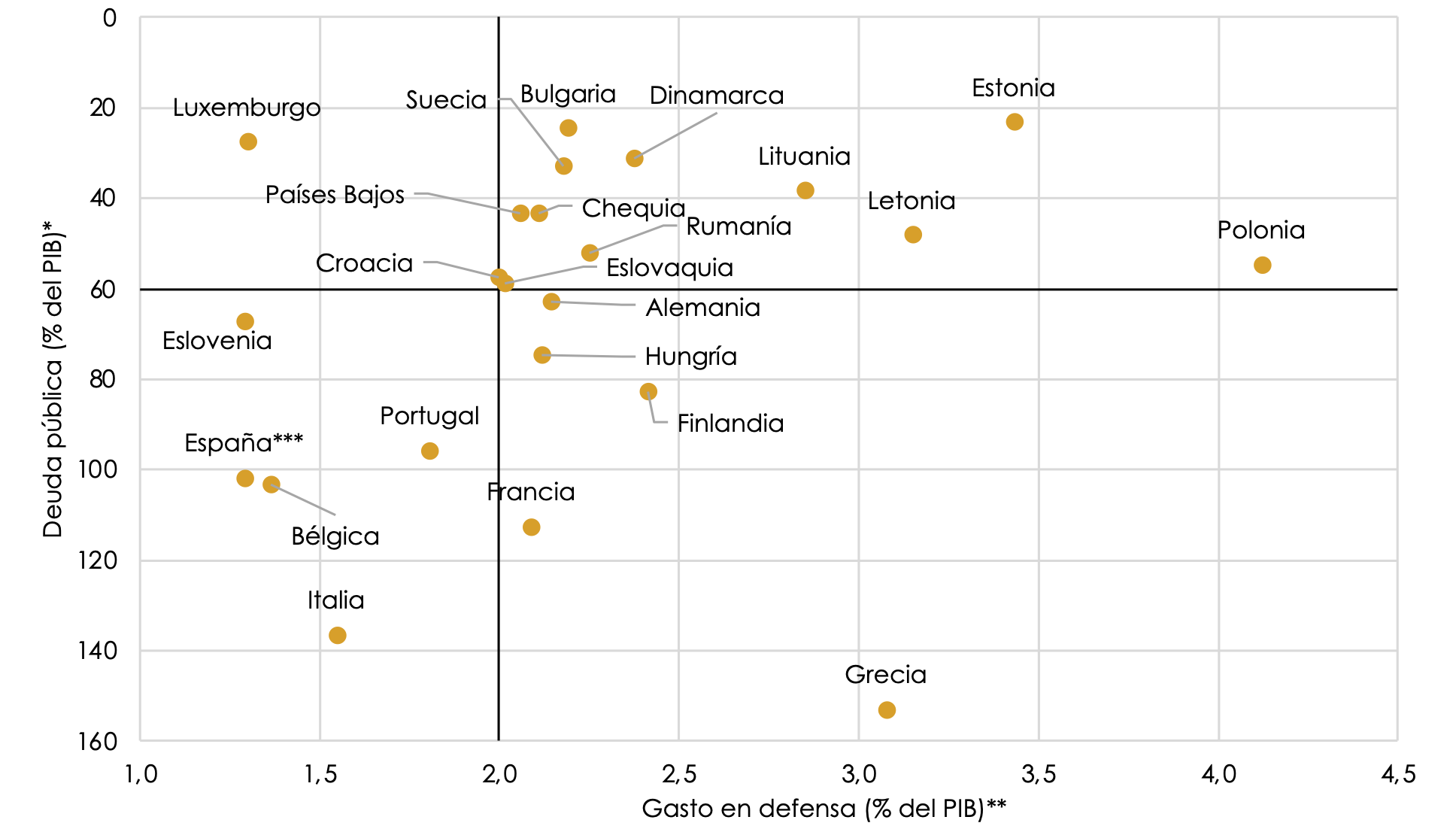

Sin embargo, una parte importante de estos países carecen hoy en día del margen de maniobra fiscal necesario para hacer frente al citado aumento del gasto en defensa, como consecuencia de las sucesivas crisis, la respuesta expansiva que se le ha dado a las mismas desde el sector público y una gestión presupuestaria no siempre eficiente en materia de gasto público. Las últimas estimaciones de la Comisión Europea apuntan a que el bloque presentó en 2024 una deuda pública del 82,4% del PIB, claramente por encima del límite del 60% marcado por las reformadas reglas fiscales europeas. Además, existe una fuerte heterogeneidad en la posición fiscal de los distintos Estados miembros. Así, según las citadas estimaciones, Grecia (153,1%), Italia (136,6%), Francia (112,7%) y Bélgica (103,4%), son los países más endeudados del grupo.

A estos países les sigue España cuya deuda pública se situó en el 101,8% del PIB en 2024, según datos del Banco de España. Mientras tanto, España es además el país de la OTAN que efectuó un menor gasto en defensa en relación con su PIB, de tan sólo el 1,28% en 2024, incumpliendo con el objetivo de la alianza de que cada país alcance al menos el 2%. Por tanto, para llegar al objetivo actual España tendría que efectuar un gasto en defensa anual adicional de 0,72 puntos porcentuales, el equivalente a casi 11.000 millones de euros. De aumentarse el objetivo al 3,5% dicho gasto superaría los 33 mil millones de euros anuales, e incluso los 56 mil millones en el caso de establecer el límite del 5% sugerido por Trump. Así, considerando conjuntamente los niveles actuales de endeudamiento público y de gasto en defensa, España será uno de los países europeos miembros de la OTAN que un mayor esfuerzo fiscal tendrá que efectuar.

Según se refleja en el gráfico 2, con España, destaca también Bélgica por su elevada deuda pública y menor gasto en defensa. Asimismo, Italia, si bien efectuó un gasto en defensa algo más elevado, del 1,49%, presenta uno de los niveles de deuda más altos. Por el lado contrario destacan los casos de Polonia y Estonia que, con niveles de deuda inferiores al 60% del PIB, efectuaron un gasto en defensa considerablemente superior al marcado por el objetivo, del 4,12% y del 3,43% respectivamente.

GRÁFICO 2. MATRIZ DE LA DEUDA PÚBLICA Y EL GASTO EN DEFENSA EN TÉRMINOS DE PIB EN 2024

DE LOS PAÍSES EUROPEOS MIEMBROS DE LA UNIÓN EUROPEA Y LA ALIANZA ATLÁNTICA.

(*) Estimaciones de la Comisión Europea. (**) Estimaciones de la OTAN.

(*) Estimaciones de la Comisión Europea. (**) Estimaciones de la OTAN.

(***) La deuda pública de España se trata del dato oficial publicado por el Banco de España.

Fuente: Comisión Europea, OTAN, Banco de España, Equipo Económico (Ee).

De este modo, y ante el desafío financiero y el contexto de gran heterogeneidad expuestos surge el debate sobre cómo la UE y sus distintos Estados miembros lograrán efectuar esta inversión necesaria para incrementar la capacidad de defensa y contribuir a la autonomía estratégica del bloque.

Por un lado, en un giro sin precedentes en materia de defensa en la historia de la construcción europea, la Comisión Europea ha presentado recientemente el Libro Blanco para la Defensa Europea, que pretende identificar las necesidades de inversión en este ámbito y ofrecer una hoja de ruta para reforzar las capacidades militares del bloque. Asimismo, la presidenta del Ejecutivo comunitario, Ursula von der Leyen, ha anunciado un ambicioso plan denominado ReArm Europe, con el que se pretende movilizar 800.000 millones de euros para aumentar el gasto en defensa del conjunto de la Unión Europea hasta por encima del 3%. Bajo esta iniciativa, la mayor parte del incremento ‑equivalente a 650.000 millones‑ provendría directamente de los presupuestos nacionales de los Estados miembros, facilitado mediante la activación durante cuatro años de una cláusula de salvaguardia que permitiría excluir las partidas de defensa del cómputo de los límites impuestos por las reglas fiscales europeas.

Los restantes 150.000 millones de euros procederían de un nuevo instrumento financiero, mediante el cual la Comisión Europea acudiría a los mercados, tras la experiencia en la materia acumulada con los bonos que han financiado el programa Next Generation EU, para captar fondos que posteriormente ofrecería a los Estados miembros en forma de préstamos orientados específicamente a inversiones en defensa. Además, la Comisión ha enfatizado que este nuevo mecanismo se utilizaría prioritariamente para financiar la adquisición de material militar producido por empresas europeas. No obstante, esto constituirá un gran desafío, ya que Europa no dispone actualmente de las capacidades productivas suficientes para desarrollar el requerido equipamiento de defensa en la escala y tiempo necesarios.

A pesar de haber mostrado un apoyo general al plan, algunos gobiernos han apostado por un mayor esfuerzo coordinado para el incremento del gasto en defensa, ya que consideran la seguridad como un bien común europeo. Entre ellos se encuentra el español, que ha abogado por transferencias más allá de préstamos, medida no contemplada por la Comisión. También Francia se ha mostrado favorable a la emisión de deuda conjunta para hacer frente al rearme europeo. Mientras, Estados tradicionalmente más frugales, como Países Bajos y Alemania, se han mostrado más reacios a recurrir a eurobonos, especialmente si se utilizan para ofrecer financiación en forma de transferencias o si se enfocan a financiar gasto puramente nacional en vez de proyectos comunes europeos.

Por lo pronto en Alemania, tras un acuerdo entre el partido ganador de las elecciones del pasado 23 de febrero, la Unión Demócrata Cristiana (CDU), el partido socialdemócrata (SPD) y Los Verdes, el Bundestag ha aprobado una reforma histórica para eximir el gasto en defensa por encima del 1% del PIB del estricto límite constitucional de endeudamiento en el país. Asimismo, se ha aprobado establecer un vehículo fuera de balance de 500.000 millones de euros para la inversión en infraestructura y la protección del clima.

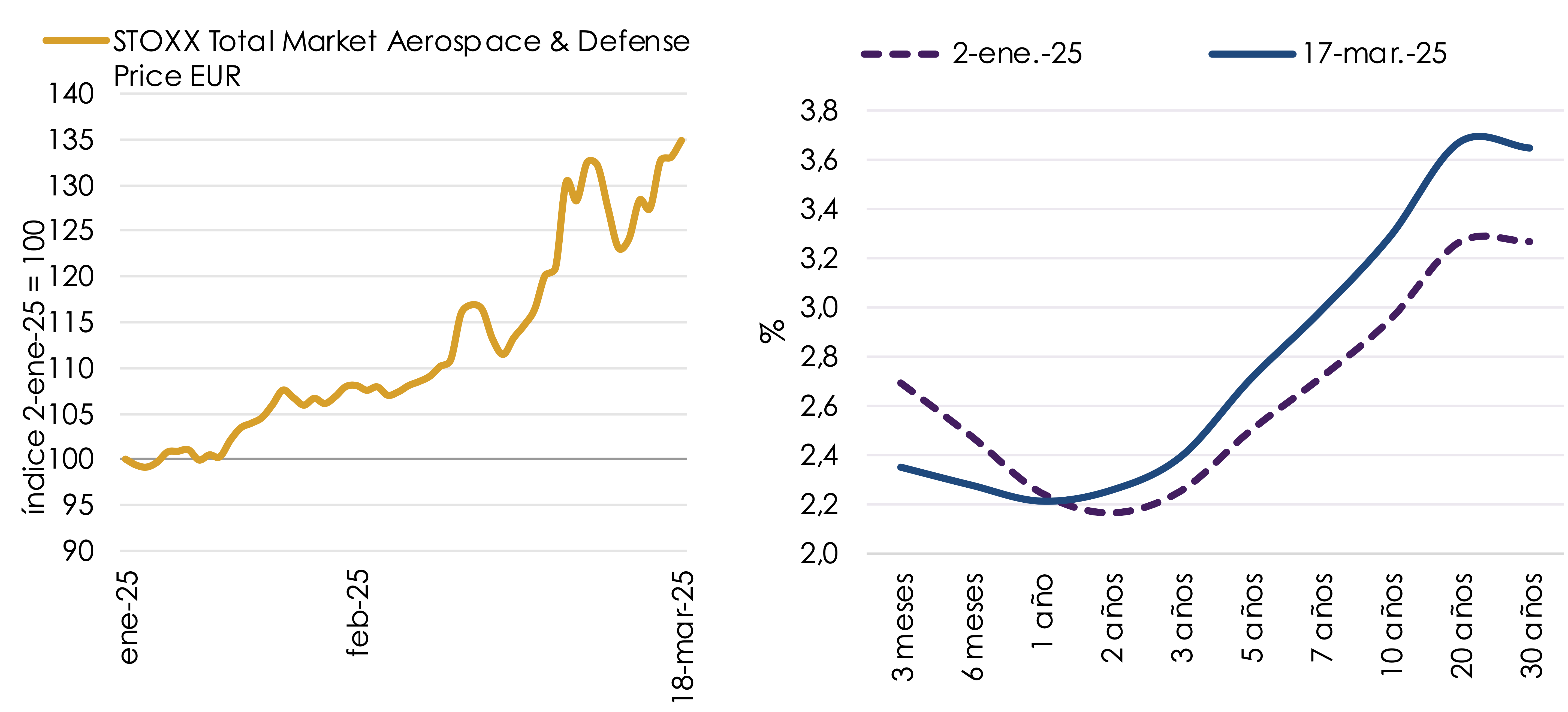

En este escenario, la cotización de las principales empresas europeas del sector aeroespacial y de defensa ha registrado importantes aumentos desde comienzos de año, como refleja, por ejemplo, el índice Stoxx Europe Aerospace & Defense (ver gráfico 3). Asimismo, esta situación ha derivado en un incremento en los rendimientos exigidos por los bonos soberanos de la eurozona a más largo plazo, según se observa en la curva de tipos de la Unión Monetaria presente en el gráfico 4, lo que indica expectativas de mayores dificultades para acometer la necesaria consolidación fiscal, así como de una senda de bajadas de tipos más lenta de lo previsto anteriormente.

GRÁFICOS 3 Y 4. EVOLUCIÓN EN LO QUE VA DE AÑO DEL ÍNDICE STOXX EUROPE AEROSPACE & DEFENSE (izquierda)

Y DE LA CURVA DE TIPOS DE LA EUROZONA* (derecha).

(*) Rendimientos a la par de los títulos de deuda pública según estimaciones del BCE. Fuente: Böerse Frankfurt, BCE, Equipo Económico (Ee).

El aumento anunciado del gasto en defensa implicará una presión adicional sobre los presupuestos públicos y sobre la inflación, pero también tiene el potencial de impulsar el crecimiento económico, la inversión y la innovación.

Si bien el debate sobre las vías para aumentar el gasto en defensa en Europa aún está en curso y a las medidas anunciadas todavía les queda recorrido y deben superar obstáculos relevantes antes de su aplicación efectiva, el mensaje lanzado es claro, la Unión Europea buscará fortalecer su autonomía estratégica en materia de defensa, y los Estados miembros deberán también tomar decisiones difíciles y priorizar entre las distintas partidas de gasto público frente a un entorno internacional adverso.

Jorge Vindel González.

Analista económico senior – Área económica e internacional, Equipo Económico (Ee)