")

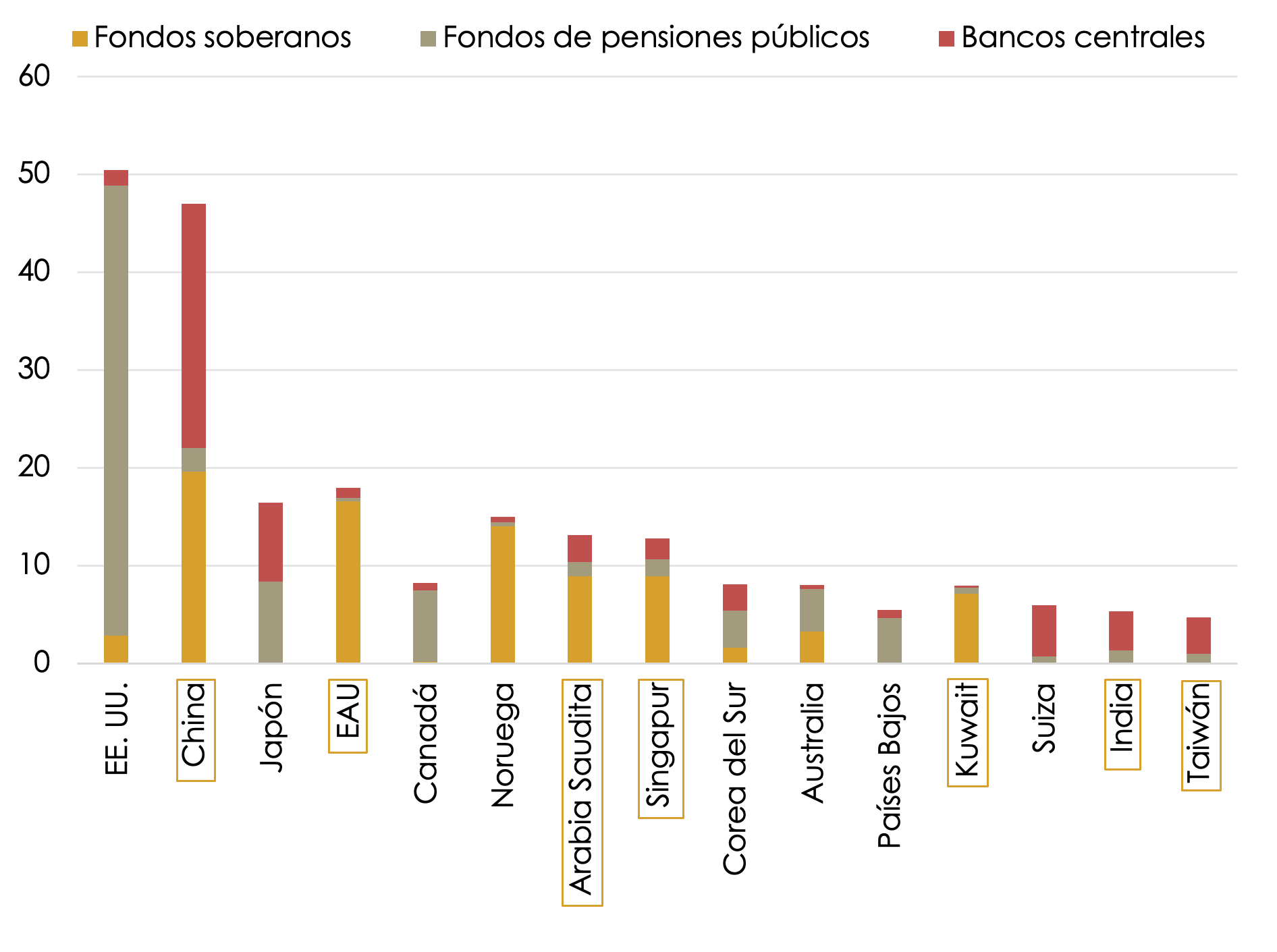

El mundo ha cambiado. Tras la intensificación de las crisis económicas en los últimos años, la economía global se enfrenta ahora a un difícil escenario geopolítico, con más actores compitiendo por la hegemonía. Un claro ejemplo de la emergencia de nuevos actores, que se refleja en el gráfico 1, es la creciente capacidad de financiación que muestran países no pertenecientes a la OCDE y que no siempre están alineados con valores democráticos, como son China, Emiratos Árabes Unidos, Arabia Saudí y Singapur. Al mismo tiempo, se están produciendo profundas transformaciones, entre las que destaca el aumento de la intervención estatal en la economía, que se confronta también con el relevante papel de las corporaciones transnacionales, cuya capitalización bursátil supera en muchos casos el PIB de países muy relevantes. Así como modelan también la economía global otras transformaciones en curso, como son la transición energética, la transformación digital y la irrupción de la IA, y el envejecimiento de la población.

GRÁFICO 1. ACTIVOS BAJO GESTIÓN DE INVERSORES ESTATALES, EN % DEL TOTAL MUNDIAL.

DATOS DE ABRIL DE 2024.

Fuente: Global SWF, Equipo Económico (Ee).

Fuente: Global SWF, Equipo Económico (Ee).

Las últimas crisis tienen aún consecuencias relevantes para la economía global, incluyendo los todavía elevados precios de la energía y las persistentes presiones inflacionistas, los mayores niveles de endeudamiento público y los altos tipos de interés. Si bien, estos últimos han comenzado a reducirse en algunos países, y todo apunta a que también el Banco Central Europeo comenzará a reducir sus tipos de interés de referencia en su próxima reunión de política monetaria, que tendrá lugar el 6 de junio. Además, mientras el comercio mundial se recuperará este año 2024 la geopolítica jugará un papel cada vez mayor en las decisiones y flujos de inversión.

Sin embargo, la economía mundial está demostrando este año ser más resistente de lo esperado. Las estimaciones adelantadas de los índices PMI de mayo reflejan una expansión intermensual de la actividad en EE. UU. (54,4 puntos), en la eurozona (52,3), así como en Japón (52,4) y en India (61,7), habiéndose situado todos ellos por encima del nivel de ausencia de cambios de 50 puntos y acelerándose con respecto al mes anterior. Asimismo, las últimas previsiones apuntan a un crecimiento económico global, aunque modesto, en 2024 y 2025.

Las tensiones geopolíticas están afectando particularmente a Europa, sobre todo porque la guerra de Ucrania se libra en territorio europeo, con relevantes consecuencias geoeconómicas para la UE. Se está produciendo un cambio de paradigma en las instituciones comunitarias hacia la búsqueda de una mayor seguridad económica y autonomía estratégica, con una política industrial proactiva. Derivadas de ello, las mayores necesidades de inversión se enfrentarán al retorno de las reglas fiscales europeas y la búsqueda de nuevos esquemas para su financiación.

Si bien, el bloque está superando el desafío de la estanflación: tras estar su economía prácticamente estancada durante 2023, está experimentando una recuperación gradual en 2024. Así, en el primer trimestre del año el conjunto de la eurozona creció el 0,3% trimestral, saliendo de la recesión técnica, aunque con heterogeneidad entre los Estados miembros.

Por su parte, la economía española está creciendo por encima del promedio europeo. El crecimiento español ha sido impulsado por la fortaleza del mercado laboral en términos de creación de empleo, favorecido por la inmigración, así como por el buen desempeño del sector exterior, con una contribución relevante del turismo.

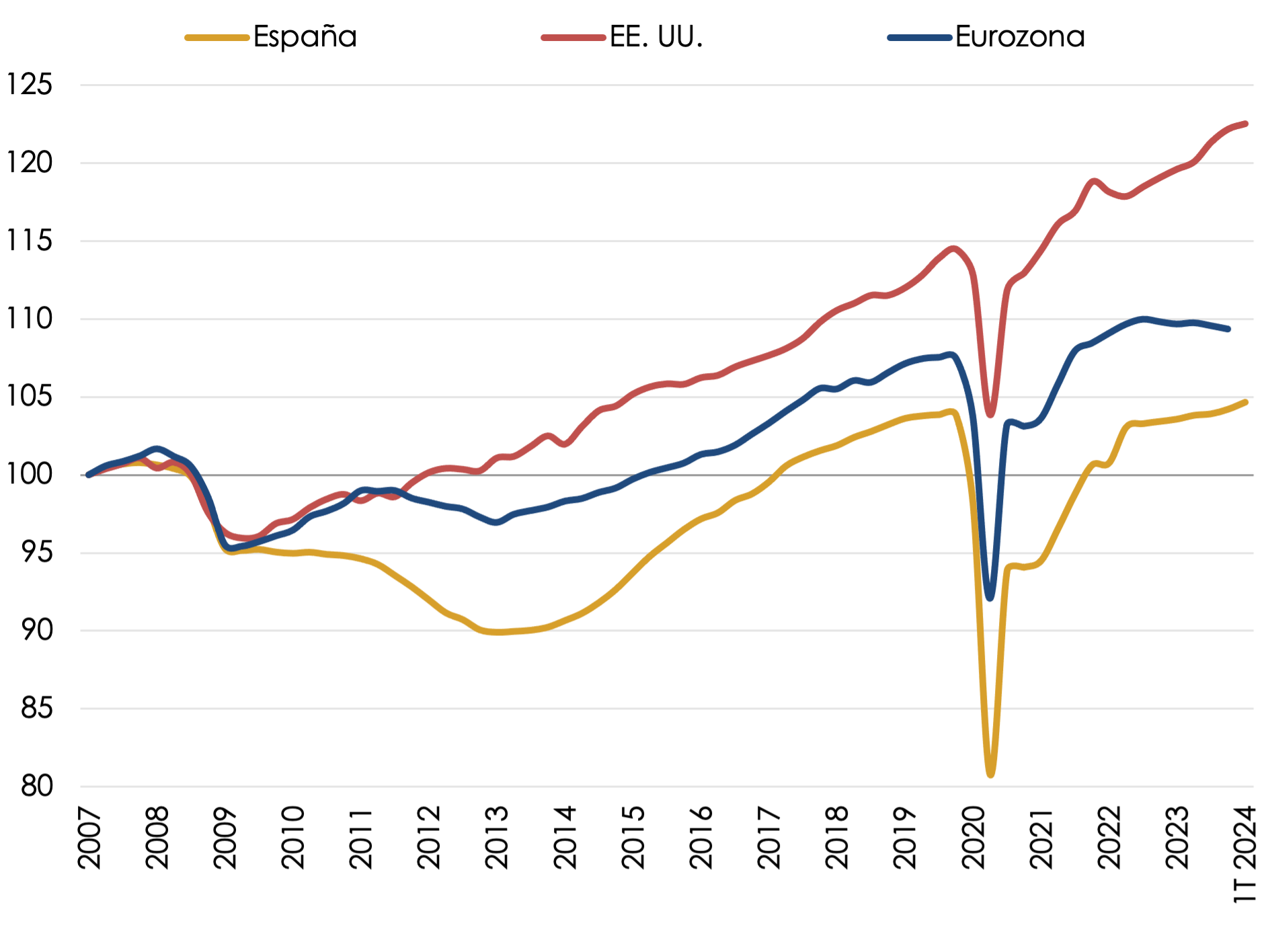

No obstante, el proceso de convergencia de España con Europa está estancado, región ya de por sí rezagada con respecto a Estados Unidos, tal y como se observa en el gráfico 2. El PIB per cápita español se situó a cierre de 2023 el 14,2% por debajo del correspondiente a la eurozona, brecha que se ha incrementado en más del 55% desde el primer trimestre de 2007. La causa tras este estancamiento es la persistencia de relevantes desequilibrios estructurales, como los elevados niveles de desempleo y deuda pública. Mientras que sigue incrementándose el desequilibrio intergeneracional, impulsado por las políticas públicas.

Asimismo, subsisten también los desafíos en la reducción de la “última milla” de la inflación: el IPC español sigue creciendo en torno al 3% debido a la contribución sostenida de los precios de los servicios y al ligero repunte en los precios de la energía. Mientras tanto, persiste el fuerte desajuste de las cuentas públicas, consecuencia del mayor rol del sector público y de la falta de disciplina fiscal en los diferentes niveles de la Administración.

GRÁFICO 2. EVOLUCIÓN DEL PIB PER CÁPITA. ÍNDICE 1T 2007 = 100.

Fuente: OCDE, Equipo Económico (Ee).

Fuente: OCDE, Equipo Económico (Ee).

En este contexto, nuestro escenario central apunta a un crecimiento moderado de la economía española en 2024 y 2025. Tras un primer trimestre con un desempeño mejor al esperado, en Equipo Económico (Ee) prevemos una tasa de crecimiento del PIB español del 2,2% y 1,9% en 2024 y 2025, respectivamente; sólo ligeramente por encima de su crecimiento potencial. El consumo de los hogares y las exportaciones seguirán siendo los principales componentes en términos de contribución al crecimiento, mientras esperamos que la inversión gane peso progresivamente.

Pronosticamos una tasa de inflación media anual aún del 3,1% en 2024, considerando la dificultad de reducir la citada última milla de la inflación. Ya en 2025 se moderará hasta el 2,3%. En cuanto al mercado laboral, estimamos que el crecimiento del empleo se vaya desacelerando progresivamente, situándose en el 2,2% y 1,3% respectivamente en 2024 y 2025. Cifras que serán insuficientes para reducir de manera significativa la elevada tasa de paro de la economía española (estimamos una tasa de paro del 11,8% en 2024 y del 11,6% en 2025). Por último, por el lado del sector público, en el escenario actual de fuerte fragmentación política y teniendo en cuenta el aumento del gasto estructural de los últimos años, el déficit público se situará en torno al 3,5% del PIB en 2024, bajando hasta cerca del 3% en 2025 gracias a la implementación de las nuevas reglas fiscales de la UE.

Ante el escenario desafiante presentando, el sector público necesita impulsar, como elementos clave para un crecimiento económico sostenible, las que hemos denominado como “3 R”: 1) Reformas por el lado de la oferta y respecto de las cuentas públicas; 2) Regulación inteligente y consistente; y, 3) reunir y desplegar los Recursos necesarios para el crecimiento. Esto contrasta con el actual entorno político de fragmentación y polarización, en el que, hasta ahora, ninguna iniciativa legislativa ha sido presentada y aprobada por el Parlamento en 2024.

Estas son algunas de las ideas destacadas del último informe que acabamos de publicar en nuestro Servicio de Información Económica, Ee|Estrategia, convencidos de que la actual era de transformaciones requiere integrar en la estrategia empresarial capacidades de predicción, adaptabilidad y resiliencia. Concluimos el informe definiendo 12 certezas que pueden incorporarse en la estrategia de cualquier empresa a la hora de abordar el mercado español y los desafíos económicos actuales. Si resulta de tu interés, puedes acceder al contenido completo del informe a través de nuestro servicio bajo suscripción, con el que de forma muy aplicada a la empresa aportamos nuestro análisis y visión de la situación y perspectivas económico-financieras y también de la evolución del entorno fiscal y regulatorio. Quedo a tu disposición para presentarte nuestro servicio y exponerte en persona las ideas que avanzo en este post.

José María Romero Vera.

Director del área económica e internacional de Equipo Económico (Ee).