Las presiones inflacionistas perduran y se está poniendo de manifiesto la dificultad de reducir la “última milla” de la inflación. De esta forma el ritmo inicialmente esperado de bajada de los tipos de interés oficiales se está ralentizando.

Así, la Reserva Federal (Fed) no ha acometido aún un primer recorte de tipos en EE. UU., si bien ha asegurado que los bajará antes de que finalice el año 2024. En Europa, el Banco Central Europeo (BCE) decidió en su última reunión de este mes mantener estable el precio del dinero, tras el primer recorte de 25 puntos básicos que acometió en junio. De esta manera, el tipo de interés de las operaciones principales de financiación se sitúa en el 4,25%, el de facilidad marginal de crédito en el 4,5%, y el de facilidad de depósito en el 3,75%. La entidad tomó esta decisión al considerar, entre otros factores, que es probable que la tasa de inflación general continúe por encima del objetivo del 2% a medio plazo hasta bien entrado el año que viene. Su reunión de septiembre será una cita clave para conocer el devenir de la política monetaria de la eurozona.

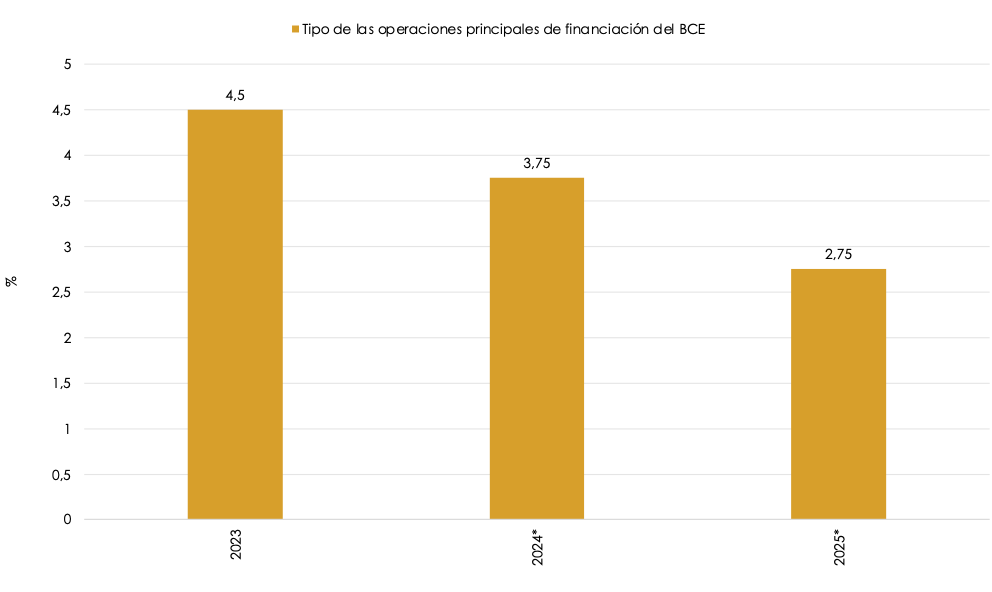

En este contexto, en Equipo Económico (Ee) estimamos que el BCE acometerá dos recortes adicionales de tipos durante el resto del año, de manera que el tipo de las operaciones principales de financiación se sitúe a final de este 2024 en el 3,75%. De cara a 2025, prevemos que, a medida que avance el proceso de desinflación, el BCE irá reduciendo progresivamente sus tipos de interés, de forma que al final del año el tipo de las operaciones principales de financiación se podría situar en el 2,75%, tal y como se muestra en el gráfico 1. Si bien, ante los cambios estructurales que se están produciendo en la economía y determinados factores que mantendrán las presiones inflacionistas, consideramos que la entidad no volverá a situar los tipos en el medio plazo en el entorno de los tipos superreducidos de la prepandemia.

GRÁFICO 1. PREVISIONES DE EQUIPO ECONÓMICO SOBRE LOS TIPOS DE INTERÉS OFICIALES DEL BCE A CIERRE DE 2024 Y 2025.

(*) Previsiones de Equipo Económico (Ee). Fuente: BCE, Equipo Económico (Ee).

(*) Previsiones de Equipo Económico (Ee). Fuente: BCE, Equipo Económico (Ee).

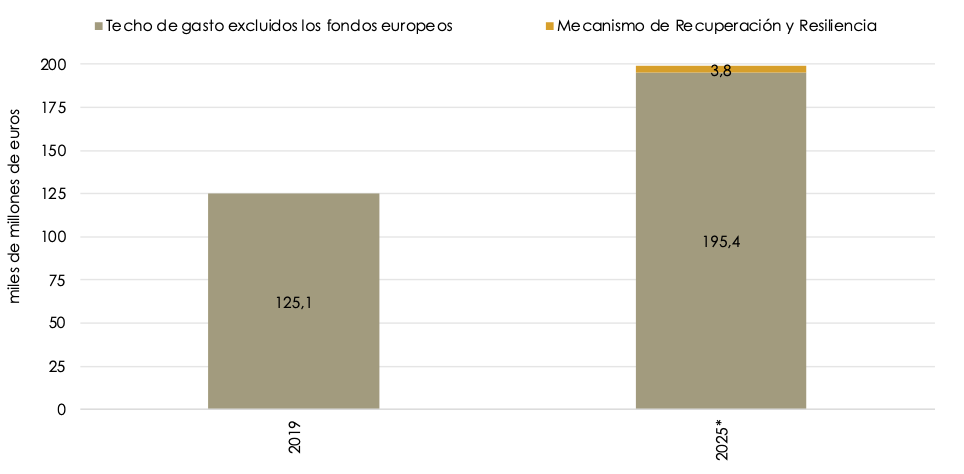

En la moderación del crecimiento de los precios de la que dependerá la senda de la suavización de la política monetaria, jugará también un papel relevante el signo de la política fiscal que, sin embargo, sigue siendo expansiva. El Gobierno de España ha aprobado recientemente el techo de gasto nacional de cara a la elaboración de los Presupuestos Generales del Estado (PGE) de 2025, situándolo en los 195,4 mil millones de euros ‑que asciende hasta los 199,2 mil millones si se tienen en cuenta a los fondos europeos asociados al Mecanismo de Recuperación y Resiliencia‑, como se aprecia en el gráfico 2, lo que supone un fuerte incremento, del 12,9%, respecto a los PGE de 2023 -últimos aprobados-, y del 56,2% respecto al techo de gasto de 125 mil millones de euros, previo a la pandemia, de los PGE de 2019.

Además, ha aprobado el Acuerdo de los Objetivos de Estabilidad para el periodo 2025-2027 que incluye una senda de reducción de déficit basada principalmente en un incremento coyuntural de los ingresos todavía mayor, que busca situar el saldo negativo de las cuentas públicas en el 2,5% del PIB para 2025. Además, pese a que las Comunidades Autónomas vienen contando con ingresos récord, se les vuelve a dar más margen para que sus gastos sigan creciendo más que sus ingresos, y se ha establecido un nuevo objetivo presupuestario autonómico más laxo, permitiendo un déficit del 0,1% del PIB para el periodo 2025-2027.

GRÁFICO 2. LÍMITE DE GASTO NO FINANCIERO DE LAS ADMINISTRACIONES PÚBLICAS.

(*) Límite de gasto no financiero aprobado por el Gobierno de cara a los PGE de 2025. Fuente: Ministerio de Hacienda, Equipo Económico (Ee).

(*) Límite de gasto no financiero aprobado por el Gobierno de cara a los PGE de 2025. Fuente: Ministerio de Hacienda, Equipo Económico (Ee).

Por tanto, y pese a la reactivación de las reglas fiscales europeas en 2025, en la situación política actual, parece haber una falta de coherencia entre las manifestaciones públicas de compromiso con la consolidación fiscal y la realidad de la gestión presupuestaria, con continuas presiones para aumentar los gastos públicos.

Mientras tanto, la deuda pública española continúa batiendo récords, de manera que ascendió a 1,6 billones de euros en mayo, con un incremento del 3,8% interanual. En términos del PIB, se redujo hasta el 108,9% en el primer trimestre de 2024 ‑por debajo de la ratio registrada hace un año‑, descenso que se debió exclusivamente al aumento del PIB nominal. Es cierto que, en el panorama mundial actual en el que los Estados vienen incrementando su protagonismo en la economía por múltiples vías, incluyendo un mayor gasto público, no se trata de un problema exclusivo de España, destacando también por ejemplo el caso de otros dos grandes países occidentales, como son Reino Unido y EE. UU. De hecho, este último presenta su nivel de endeudamiento público más alto desde la II Guerra Mundial. Pero sí se encuentra claramente entre el grupo de países de la Unión Europea más afectados.

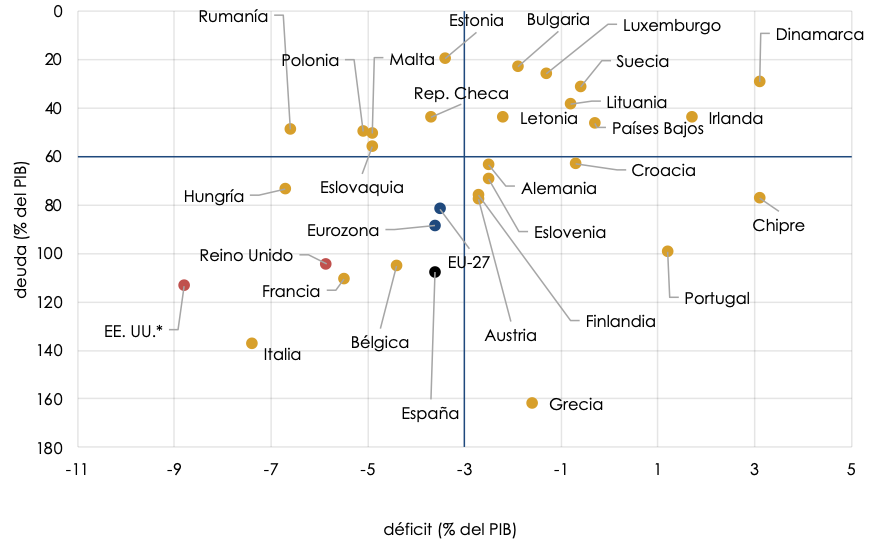

En un contexto de suspensión de las reglas fiscales europeas desde 2020 hasta este año 2024 y de la primera emisión de deuda conjunta para la financiación del Mecanismo Europeo de Recuperación y los fondos NGEU, la deuda pública de la UE ha crecido hasta el 81,7% del PIB a cierre de 2023. Si bien, existe una fuerte heterogeneidad en la posición fiscal de los distintos Estados miembros. Así, mientras que países como Dinamarca, Irlanda, Países Bajos y Suecia, se situaron en la mejor posición fiscal del bloque, con unos niveles de deuda sobre el PIB reducidos, por debajo del 60%, y unas cuentas públicas relativamente saneadas en términos de saldo presupuestario; destacan en sentido negativo al presentar de forma combinada los mayores niveles de deuda pública y de déficit presupuestario de la UE, los casos de Italia (137,3% y -7,4%, respectivamente), Francia (110,6%; -5,5%) y España (107,7%; -3,6%), según se aprecia en el gráfico 3.

GRÁFICO 3. MATRIZ DE DEUDA Y DÉFICITS PÚBLICOS EN LOS PAÍSES DE LA UNIÓN EUROPEA, ESTADOS UNIDOS Y REINO UNIDO EN 2023.

(*) Ante la falta del dato de saldo fiscal de EE. UU. comparable con los de los países europeos para el año 2023, se han utilizado las estimaciones realizadas por el FMI. También para EE. UU. se ha utilizado la deuda contabilizada según el criterio de Maastricht, criterio usado habitualmente en los países europeos. Fuente: Comisión Europea, OCDE, FMI, Equipo Económico (Ee).

(*) Ante la falta del dato de saldo fiscal de EE. UU. comparable con los de los países europeos para el año 2023, se han utilizado las estimaciones realizadas por el FMI. También para EE. UU. se ha utilizado la deuda contabilizada según el criterio de Maastricht, criterio usado habitualmente en los países europeos. Fuente: Comisión Europea, OCDE, FMI, Equipo Económico (Ee).

Se pone así de manifiesto la necesidad de llevar a cabo una consolidación fiscal intensa y sostenida en el tiempo, particularmente por la vía del gasto público y su mayor eficiencia, que permita recuperar un margen suficiente frente a las necesidades de gasto crecientes, relacionadas, por ejemplo, con los nuevos retos geoestratégicos, manteniendo al mismo tiempo una senda decreciente de la deuda pública. Y de forma que pudiera contribuir también al proceso de desinflación y a la suavización de la política monetaria y la bajada de los tipos de interés.

José María Romero Vera. Director del área económica e internacional.

Jorge Vindel González. Analista económico senior.

Raquel Lorenzo Alonso. Analista económico.