")

La Ley 38/2022 ha introducido el nuevo Impuesto de Solidaridad de las Grandes Fortunas (ISGF), temporal (en principio se exigirá sólo para 2022 y 2023), que se añade al clásico Impuesto sobre el Patrimonio (IP) con la finalidad declarada de dejar sin efecto las bonificaciones autonómicas vigentes en este último en la comunidad de Madrid (100% de bonificación), Andalucía (100%) y Galicia (50% en 2023, 25% en 2022). Al margen de las disfunciones técnicas y económicas de las dos figuras patrimoniales vigentes en España, el nuevo tributo plantea problemas (i) de seguridad jurídica, por su efecto retroactivo para 2022, y (ii) de invasión de competencias autonómicas, de muy dudosa constitucionalidad.

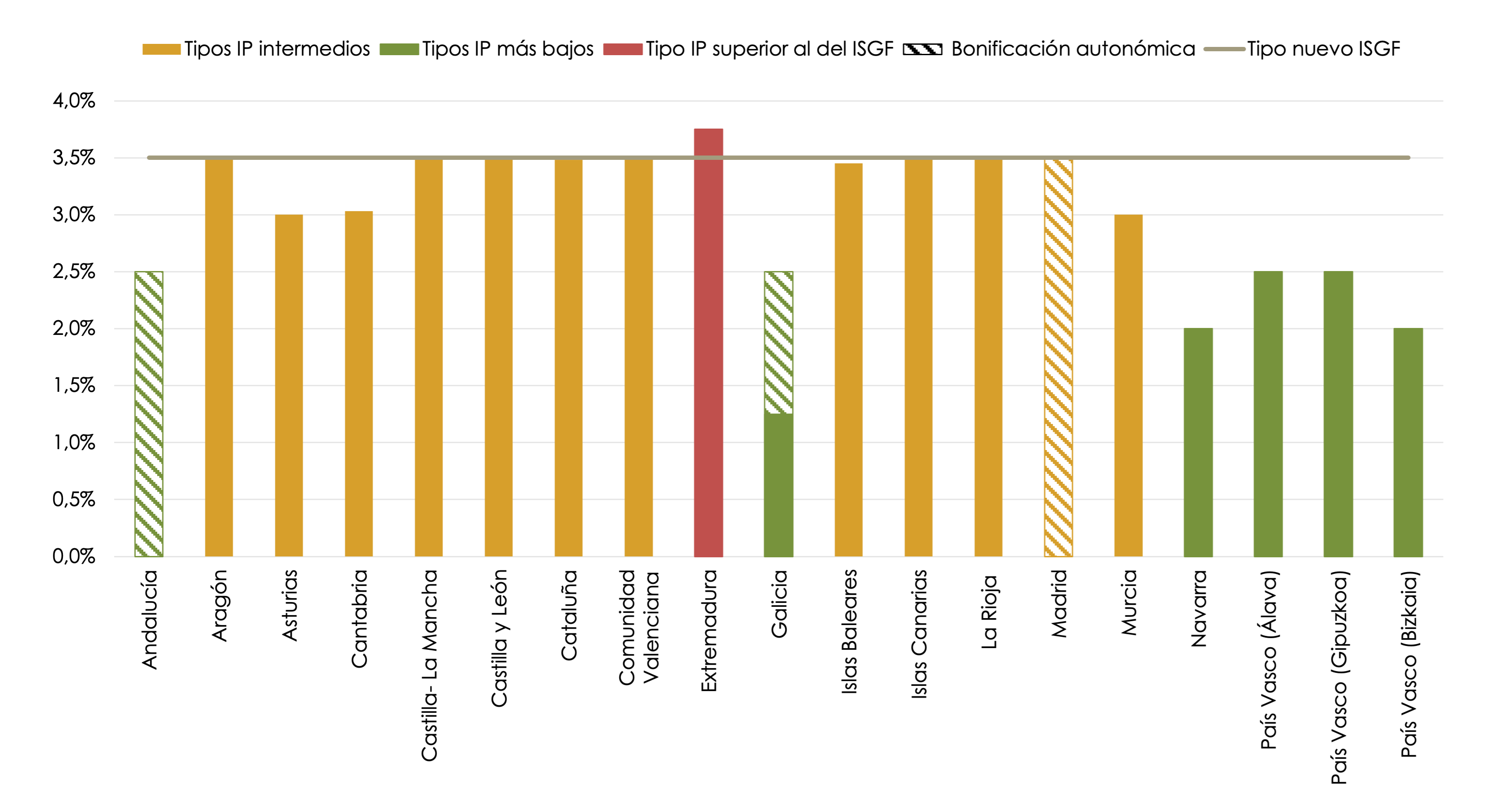

El ISGF replica la estructura del IP para asegurar una imposición mínima en todas las CCAA de los patrimonios netos superiores a 3.700.000 euros, aplicándoles una tarifa progresiva con tipos de entre el 1,7% y el 3,5% (los mismos de la tarifa estatal del IP para los tramos de patrimonio gravados por el ISGF) y permitiendo deducir la cuota satisfecha por el IP.

El gráfico refleja los tipos impositivos máximos de las tarifas autonómicas del IP (la tarifa estatal del IP opera como referencia de las tarifas autonómicas, y para no residentes), permitiendo visualizar el “gap” de imposición que queda para grandes patrimonios por debajo del 3,5% (tipo máximo del ISGF), que cubre el ISGF. Las barras listadas indican la aplicación de bonificaciones autonómicas, de manera que el efecto corrector del ISGF será mayor. En Extremadura el IP puede resultar más gravoso que el ISGF.

Es significativo que mediante recientes modificaciones del Concierto Económico con el País Vasco y del Convenio Económico con Navarra, el ISGF se califica para esos territorios como “tributo concertado de normativa autónoma”, de manera que, de manera absurda y discriminatoria dado el presunto ánimo homogeneizador del ISGF, son las Diputaciones Forales las que establecerán la tarifa del ISGF. Esos territorios cuentan con el IP, pero de tipos significativamente reducidos (como se advierte en el gráfico) que en principio no serán objeto de corrección al alza vía ISGF.

GRÁFICO 1. COMPARATIVA DE TIPOS MÁXIMOS IMPUESTOS PATRIMONIO (IP – ISGF)

Fuente: B.O.E y Equipo Económico (Ee).